Quando si dice che “solo le imprese creano lavoro”.

Quando gli industriali assicurano che nei loro stabilimenti è assicurata “la tutela della salute”.Quando ti dicono che la prima cosa da fare è “sostenere le imprese”…

In questo e altri mille casi del bombardamento mediatico quotidiano bisogna leggere inchieste come questa, condividerle, diffonderle, seminare schifo, sconcerto, destabilizzare le coscienze avvelenate dalla “narrazione” mainstream.

C’è tutto quel che serve per conoscere il mondo produttivo dei contoterzisti, che vivono spremendo schiavi e si considerano “l’élite del Paese”, gli “unici che sanno quel che bisogna fare per modernizzare”.

Questo tipo di imprese sono la “base elettorale” di Assolombarda e di Confindustria, quelle che hanno scelto – su spinta dei big locali come Tenaris e Brembo (la famiglia Rocca e Bombassei) – il nuovo presidente Carlo Bonomi. Quello che un giorno sì e l’altro pure tempesta da ogni media sulla necessità di abolire qualsiasi vincolo (normativo, regolamentare, contrattuale, fiscale, ecc) al libero strapotere dell’impresa.

Quello che auspica l’eliminazione del potere legislativo (proprio del Parlamento e, al limite, del governo, che già sarebbe una forzatura anti-democratica) a favore di una “contrattazione pubblico-privato” per arrivare a definire le leggi (per loro natura erga omnes, e quindi di interesse generale, non particolare).

Questo inferno sulla terra è stato attraversato da due ottimi “investigatori”, che hanno poi pubblicato il proprio lavoro su Gli stati generali (niente a che vedere con l’iniziativa di Giuseppe Conte, ovviamente).

L’inchiesta si è conclusa alla fine di febbraio, quando l’epidemia di coronavirus stava dilagando nel territorio preso in esame, a cavallo delle province di Bergamo e Brescia. Quelle dove nulla poteva essere fermato, dove nessuno doveva osare dichiarare una sola “zona rossa” perché questo sarebbe stata una manifestazione di “sentimento anti-industriale e anti-lombardo” (definizione sdoganata perfino da De Bortoli, per dire quanto sia pervasiva la “cultura palancaia” ai vertici dell’establishment).

Ognuno di noi può agevolmente immaginare come l’epidemia sia stata “contenuta” in questo inferno, fatto di lavoro domestico senza limiti e quasi senza salario, che coinvolge soprattutto donne insieme ai loro bambini, mentra cortei di furgoni bianchi girano senza alcun controllo per portare e ritirare la merce.

Ognuno di noi può immaginare quale “distanziamento” ci sia stato, e quanta attenzione nell’uso delle mascherine o dei guanti.

Se la Lombardia può “vantare” le più alte percentuali mondiali di contagiati, ricoverati e morti in proporzione alla popolazione, questo inferno sulla terra ci spiega – in buona misura – il perché.

Un sistema produttivo, infatti, che va ben oltre la “valle della gomma” e pervade tutto il Nord dell’Italia, con più o meno concentrazione di follia da profitto.

*****

Nella ricca valle della gomma, il lavoro delle donne vale 150 euro al mese

[inchiesta di Antonello Mangano e Stefania Prandi]«Per la sbavatura, per staccare la guarnizione dallo stampo, bisogna essere veloci. Andavo a farmi dare le scatole dal nostro vicino, ma poi mio marito non ha più voluto. C’era il rischio che i bambini ingoiassero i pezzetti. E i mucchi degli scarti in casa, in mezzo al salotto, facevano un odore terribile. Ho dovuto smettere. Ho anche avuto problemi di salute, mi si infiammava la gola, sono andata dal medico, ho preso delle medicine».

N. sospira, versando il tè alla menta e apparecchiando la tavola con arachidi e datteri. Ha 26 anni, 3 figli piccoli e un quarto in arrivo. Viene dal Marocco, come il marito K., che dice: «Non voglio più la gomma in casa. Abbiamo fatto quel lavoro quando eravamo disperati. Con la crisi, avevo perso il posto in fabbrica e non trovavo altro, per forza dovevamo fare la sbavatura. Lavoravamo tutta la giornata e non arrivavamo nemmeno a 100 euro al mese. Mi davano 27mila strappi per volta e mi dicevano: mi servono per domani pomeriggio. Dovevamo stare svegli di notte per finirli».

La grande sala, in uno dei paesi del Distretto della gomma, tra Bergamo e Brescia, dove si producono guarnizioni per le automobili, è scaldata con una stufa a pellet. I bimbi di N. e K. (i nomi puntati sono necessari per la tutela delle lavoratrici e i lavoratori incontrati. Per lo stesso motivo non viene indicato il comune di residenza) giocano sul divano in stile marocchino che occupa tre pareti.

È molto difficile trovare qualcuno disponibile a parlare, tra le lavoratrici e i lavoratori c’è paura.

Ufficialmente,

nella «Rubber valley», come viene chiamata, ci sono oltre 200 aziende,

un indotto di 4.500 lavoratori in regola e un fatturato fino a 2

miliardi all’anno. L’export vale 430 milioni ed è diretto

prevalentemente in Germania, ma tra le destinazioni c’è anche la

Francia.

Ufficialmente,

nella «Rubber valley», come viene chiamata, ci sono oltre 200 aziende,

un indotto di 4.500 lavoratori in regola e un fatturato fino a 2

miliardi all’anno. L’export vale 430 milioni ed è diretto

prevalentemente in Germania, ma tra le destinazioni c’è anche la

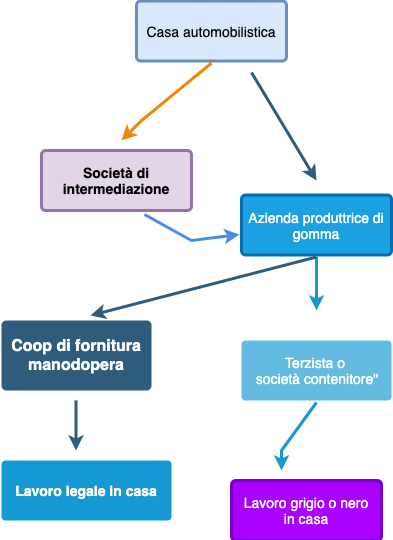

Francia. Gli acquirenti delle guarnizioni sono multinazionali che tra i committenti hanno le più grosse aziende di automobili. Il distretto è nato negli anni Cinquanta, quando nelle stalle si sono cominciate a produrre le prime guarnizioni con macchinari arrangiati.

Con il passare del tempo i capannoni si sono moltiplicati, ingranditi e la produzione si è raffinata, entrando nel novero delle eccellenze italiane. Il territorio è uscito quasi indenne anche dalla grande crisi del 2007, restando tra i più ricchi d’Italia.

Una parte della produzione delle guarnizioni è svolta in fabbrica e viene eseguita in maniera regolare e trasparente. Le fasi sono cinque: la stampa del pezzo, la sbavatura (eliminazione degli sfridi), la rettifica, i forni e infine la cernita. Quest’ultima fase riguarda lo scarto, a occhio, dei pezzi difettosi.

Sbavatura e cernita sono attività che tipicamente le aziende esternalizzano, spesso nelle case, e che rientrano, in parte, nell’irregolarità.

Per il lavoro a domicilio sono impiegate soprattutto donne immigrate. Non si sa esattamente quante siano perché mancano stime: nemmeno i sindacati, interpellati, hanno un’idea precisa della situazione. Il lavoro della sbavatura è considerato «femminile» perché si ritiene che sia un’attività poco impegnativa che le casalinghe con figli e casa da gestire riescono a fare «nel tempo perso».

In Italia, come scrive Nadia Toffanin in Fabbriche invisibili (Ombre Corte, 2016), il lavoro a domicilio era «considerato marginale all’interno del sistema manifatturiero» e invece «ha resistito al passaggio di tre rivoluzioni industriali, adattandosi ai continui cambiamenti associati alla divisione internazionale del lavoro».

Pietro Allieri, segretario della Filctem-Cgil di Bergamo, racconta: «Mia madre era vedova e noi eravamo tre bambini piccoli. Ogni tanto lei andava a prendere delle lavorazioni di plastica, le portava a casa e ci mettevamo al lavoro la sera. Nel centro di Bergamo era diffusissimo, era un modo per arrotondare. Poi la cosa ha preso ben altra piega. Oggi alcuni pezzi sono pieni di solventi, rilasciano esalazioni. Le migranti lavorano in cucina, mentre fanno da mangiare. Siamo in una condizione di miseria dal punto di vista umano e culturale».

La manodopera locale è stata sostituita con quella immigrata, disposta a lavorare in condizioni estreme con retribuzioni che vanno dai 100 ai 500 euro al mese per una media tra i 10mila e i 12mila pezzi da sbavare al giorno. Il 13,5% della popolazione del Basso Sebino della Bergamasca è di origine straniera, soprattutto senegalese, indiana, albanese, rumena e marocchina. Una parte è confluita nel bacino delle operaie a domicilio.

«Tante mie amiche fanno questo lavoro ma guadagnano poco. Qui, nella nostra via, sono almeno dieci» dice N., tenendo in braccio la bimba più piccola, di 2 anni. Spiega che nessuna delle sue vicine vuole parlare con i giornalisti per paura della reazione dei mariti e di perdere il lavoro. «Ho lavorato per 4 anni con la gomma. Vengono con gli scatoloni pieni di pezzi da sbavare alle 9, alle 12, alle 18 e alle 19. Il furgone carico fa il giro per tutto il giorno. Ti danno un tempo e poi passano a ritirare le guarnizioni. Tanti sacchetti, mamma mia».

Le lavoratrici, gli ambientalisti, i sindacalisti: tutti parlano dei furgoncini bianchi senza marchio che rappresenterebbero una delle evidenze del sistema del cottimo nella zona. La gomma viaggia dalle aziende alle case e, di sera, torna indietro. All’inizio dello scorso dicembre, fermi vicino a una rotonda nella strada da Adrara San Martino a Villongo, in provincia di Bergamo, abbiamo contato decine di furgoni in circa mezz’ora.

Sbavatura e cernita sono le due fasi che vengono esternalizzate, ma non tutte le aziende portano il lavoro a domicilio. Fare la cernita – cioè selezionare i pezzi buoni, scartando quelli imperfetti – in fabbrica, per le lavoratrici, significa guadagnare più o meno 1000 euro al mese. Da casa si prendono 800 euro, se va bene.

Anche in questo caso vengono scelte le donne, ma per un motivo diverso da quello della sbavatura: sono considerate più precise e pazienti, per una mansione che deve essere eseguita sotto una lampada speciale e che «consuma gli occhi».

«D’estate, fuori dalle case popolari oppure dalle villette si trovano famiglie intere che sgranano la gomma e le guarnizioni. Il fenomeno, per quanto oggi poco analizzato, è ancora presente, soprattutto legato al lavoro nero» dicono gli attivisti di Legambiente e Progetto Ecosebino.

Ci sono anche segnalazioni dei condomini per l’odore che arriva da certi appartamenti. Un parroco della zona, che ha chiesto di restare anonimo per timore che i progetti che porta avanti vengano ostacolati dalle amministrazioni locali, dice: «Chi lavora a casa è in buona parte senza contratto, ma non posso dare un dato. Di certo c’è che se sparisse la gomma questo territorio sarebbe in ginocchio, perché negli ultimi 30 anni si è popolato e strutturato grazie a quel comparto. Pagano così poco sia per necessità sia per profitto. Nella filiera il tentativo è di abbattere i costi per essere competitivi, ma c’è anche l’aspetto della comodità: è conveniente avere qualcuno che accetti una cifra bassa in nero».

M. lavora in fabbrica da 17 anni. Guadagna bene anche grazie ai turni di notte. «Quando sento di meritare di più, chiedo l’aumento e lo ottengo. A Villongo ci sono donne che fanno la sbavatura a casa, ne conosco personalmente una che abita qua vicino. Per quella mansione danno pochissimo, quasi niente, una può lavorare il mese intero e prendere sui 200-300 euro oppure anche 150 euro, dipende quanti pezzi fa. Quella paga non va bene per nulla. Per le aziende mandare i pezzi nelle case costa meno che in ditta, ma la gente disoccupata accetta tutto. Il sindacato? Sono là nel loro ufficio, se vuoi vai e li trovi, non è che vengano da te».

Anche K. è senegalese, ma molto più giovane. La sua è una storia di precariato, ma confida in una stabilizzazione. «Ho lavorato con un’azienda che mi ha fatto 5 contratti a tempo indeterminato in 3 anni. Adesso sono in uno dei posti più grandi della zona e credo mi terranno. Per chi è interno le cose vanno bene e ci sono i tedeschi che vengono a controllare con regolarità. In fabbrica mi trovo bene anche se, tra colleghi e capi, c’è chi saluta soltanto i bianchi».

In uno dei paesi del versante bresciano, la casa di un’operaia a cottimo è in cima a una salita ripida, in un ex fienile. Le pareti della cucina-soggiorno sono coperte di muffa e la stanza da letto, nel seminterrato, è stipata di letti e vestiti, ci dormono in cinque. Il cattivo odore è così forte che dopo una ventina di minuti inizia a brucia la gola e gli occhi lacrimano. P. deve accettare qualsiasi lavoro. Ha 4 figli e il marito bloccato in Marocco, per 3 anni non può rientrare. Se va bene con la sbavatura prende 300 euro al mese, a volte 100. Un italiano che le porta il lavoro a casa pretende metà del compenso. Così, se sulla ricevuta c’è scritto 500 euro, lei deve restituirne 250. Soltanto l’affitto del seminterrato le costa 200 euro. È praticamente impossibile far quadrare i conti con i figli minorenni. Vanno tutti a scuola tranne la più grande che ha dovuto abbandonare perché non c’erano soldi per pagare il pullman che la portava avanti e indietro.

F., amica e connazionale di P., che ha tradotto l’intervista dall’arabo, dice: «È un lavoro che impegna tutto il giorno, solo se sei in fabbrica riesci a farlo comodamente. Mio marito lo faceva da casa, per un periodo, e il mio salotto diventava schifoso, puzzava di guarnizioni, c’erano pezzetti di gomma ovunque. Prendeva 100-200 euro al mese. A un certo punto ho detto basta. Io avevo un buon posto e preferivo che tirassimo la cinghia. Spero che Dio non mi metta mai a fare le guarnizioni perché è una cosa orrenda e ingiusta che ha toccato tutte noi quando è arrivata la crisi».

Le persone in condizioni estreme sono il target ideale del lavoro a domicilio. Gualtiero Reccagni, della Cooperativa verso l’altro, vive a contatto con loro: «Andiamo da circa 100 famiglie della zona a portare aiuto, in genere stranieri in condizione di povertà. La metà di loro lavora a casa con la gomma ma non riesce a uscire dall’indigenza”.

In un capannone della zona industriale di Capriolo, Reccagni raccoglie abiti usati e organizza un mercatino dove li rivende a prezzo simbolico alle migranti: «Se non comprassero questi vestiti per pochi centesimi come farebbero?»

Una prova ulteriore della diffusione del lavoro a domicilio arriva dalle operazioni della guardia di finanza e dei carabinieri, che hanno trovato lavoratrici e lavoratori in condizioni di grave sfruttamento.

Nel 2017 sono state scoperte 2 ditte, una di Sarnico e una di Adrara San Martino, in provincia di Bergamo, che sfruttavano il lavoro nelle case. Nel 2018 a Credaro, sempre nella Bergamasca, un giro di lavoro a cottimo per 50 centesimi l’ora. Infine nel 2019, a Mornico al Serio (Bg), una ditta gestita da rumeni accusata di caporalato. Ultimi pezzi di una filiera che inizia molto più in alto ma che termina nelle abitazioni dei migranti.

Confindustria Bergamo, su mandato dell’Associazione produttori di guarnizioni del Sebino, e i sindacati Cgil, Cisl e Uil Bergamo hanno firmato a 19 dicembre 2018 il Protocollo territoriale distretto delle guarnizioni. Per le aziende produttrici è previsto il divieto di subappalto, la filiera deve quindi fermarsi al primo incarico esterno.

Le stesse società committenti dovrebbero chiedere la delega per poter verificare la loro regolarità contributiva, ma possono fare verifiche anche a casa dei lavoratori esterni impiegati.

Secondo i sindacalisti della Cgil Pietro Alleri e Sara Nava però «l’accordo non è partito, non abbiamo avuto nessun riscontro. Che risulti a noi, dopo averlo definito, nessuno di loro lo ha messo in pratica. E se non risulta a noi, vuol dire che non l’hanno applicato. Avremmo dovuto esercitare anche un ruolo di verifica». Secondo la Cisl, invece, l’accordo ha dato dei risultati.

L’Associazione produttori di guarnizioni del Sebino non ha risposto alla nostra richiesta di commento.